今回は、自己が所有している家で、バリアフリー改修工事を行った場合に、一定の条件の下でその年の所得税額から控除することが出来る制度について、申請できる条件や工事の要件について出来るだけわかりやすく説明したいとおもいます。

控除の適用を受けるための7つの要件

1.自己が所有する家にバリアフリー改修の工事を行って、2026年4月1日~12月31日まで自宅として住んでいる方。

2.バリアフリー改修工事の日から6か月以内に工事を行った家に住んでいる方。

3.この特別控除を受ける年分の合計所得金額が3000万円以下であること。

4.工事後の床面積が50㎡以上でかつ1/2以上を住まいとして使っていること。

5.2つ以上の住宅を持っている場合には、主として使っている住宅であること。

6.バリアフリー改修工事にかかる標準的な費用の合計額が50万円を超えるもの。

7.工事費用の1/2以上が自己の居住用部分の工事費用であること。

上記のすべてを満たす必要があります。

バリアフリー改修工事の2つの要件

1.50歳以上の方、要介護認定の方、要支援認定の方、所得税法上の障害者の方、同居している高齢者(65歳以上)である親族の方のいずれかに該当する特定個人が常に家に住んでいること。

2.下記のいずれかのバリアフリー改修工事を含む工事であること。

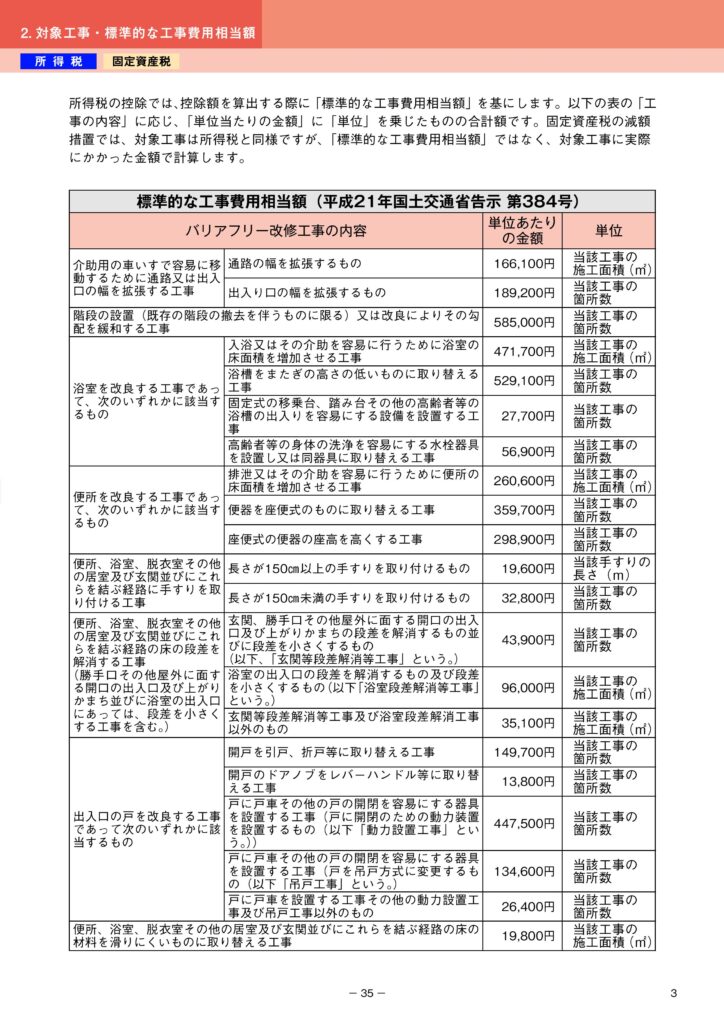

・介助用の車いすで容易に移動するために通路や出入口幅を拡げる工事。

・既存の階段を撤去して上りやすい階段にする工事や階段を改良して勾配を緩和する工事。

・浴室の床面積を増やす工事。

・浴室の跨ぎ高さを低いものに取り替える工事。

・浴槽への出入りを容易にする設備を設置する工事。

・体の洗浄を容易にする浴室水栓の設置工事。

・便所の床面積を増やす工事。

・便器を座位式にする工事。

・座位式の便器の高さを高くする工事。

・便所や浴室などに手すりをつける工事。

・床の段差を解消する工事。

・勝手口、上がり框、浴室の出入り口の段差を小さくする工事。

・開き戸を引き戸にする工事。

・ドアノブをレバーハンドルにする工事。

・戸に戸車などの開閉を容易にする器具を設置する工事。

・便所、浴室などの床を滑りにくいものに取り替える工事。

バリアフリー改修工事の標準的な工事費用相当額

工事金額の計算には、実際に工事にかかった金額ではなくて標準の工事金額を使って計算をします。

控除金額の計算方法と控除の最大金額

計算方法は、行ったバリアフリー改修工事の標準的な工事費用相当額から計算した合計額(上限は200万円)に10%をかけたものが、控除額になります。

控除金額は、最大でも20万円です。(計算式の合計工事費用の上限が200万円の為です。)

提出書類

確定申告書

住宅特定改修特別税額控除額の計算明細書

増改築等工事証明書(建築士事務所などで作ってもらう書類です。)

家が50㎡以上であることを証明する書類(登記事項証明書など)

要件にあった人が住まわれていることを証明する書類

まとめ

この所得税の減税は、在来工法の浴室から、ユニットバスにするリフォームを行った場合に使える可能性が高くなります。

事前に対象かどうかリフォーム前に調べておくと良いです。

増改築等工事証明書については、リフォーム会社で無償で作ってくれる場合と作るのに費用を請求される場合がありますので契約前に確認しておくほうが良いかと思います。

細かな制度や内容の詳細につきましては、税務署や税務相談室に問い合わせをお願いいたします。

関連記事

バリアフリー改修を行った住宅に係る建物の固定資産税の減額制度については、こちらからお願いいたします。